Hai rinnovato o estinto anticipatamente una cessione del quinto dello stipendio o della pensione tra il 2011 ed il 2020?

Vuoi verificare le commissioni che ti hanno addebitato ma non trovi il conteggio estintivo?

Questo articolo può darti le risposte che cerchi, ma prima devi sapere che se hai estinto anticipatamente o rinnovato una cessione del quinto:

- Molto probabilmente hai diritto ad un rimborso in media tra i 1.500 euro ed i 7.000 euro;

- Potrai recuperare le commissioni bancarie senza andare in Tribunale o muoverti da casa.

Ma andiamo per ordine.

Vuoi sapere se hai diritto al rimborso? Ed a quanto ammonta?

Compila il nostro form e riceverai gratuitamente una risposta sulla tua casella di posta elettronica.

Per maggiori informazioni e per aderire all’azione di rimborso clicca qui

Per informazioni invia una mail a info@ada.com o compila il form “Segnala il tuo caso”.

1. Che cos’è il conto estintivo? definizione

In questi anni di assistenza ai consumatori, abbiamo verificato che molto spesso i conteggi estintivi non indicano tutte le commissioni da restituire.

2. Perché le banche non indicano nel conto estintivo tutte le spese?

Generalmente, le commissioni non vengono riportate in modo completo poiché quasi tutti i contratti suddividono le commissioni in due categorie:

- Commissioni, oneri e costi che maturano nel corso dell’intero svolgimento del rapporto negoziale (ad es. Commissioni di gestione del finanziamento). Denominati come “costi recurring”.

- Commissioni, oneri e costi per esborsi preliminari alla concessione del finanziamento (ad es. spese di istruttoria) che prescindono dalla durata del rapporto di credito e non sono mai rimborsabili. Denominati come “costi up-front”.

3. C’è una novità! Le banche e le finanziarie non possono più decidere quali commissioni restituire e quali no.

Per evitare il rischio di prolungare la cattiva prassi di alcune banche di decidere autonomamente quali commissioni restituire in caso di estinzione anticipata, la Corte di Giustizia dell’Unione Europe ed il Collegio di Coordinamento dell’Arbitro Bancario Finanziario hanno nuovamente confermato il diritto alla riduzione del costo totale del finanziamento.

Costo totale del finanziamento che comporta la restituzione di tutte le commissioni bancarie applicate, senza alcuna distinzione ed in misura proporzionale all’entità delle rate residue del finanziamento.

4. A quanto ammonta il rimborso?

In caso di estinzione anticipata della cessione del quinto o rinnovo della cessione del quinto le commissioni che la banca o la finanziaria variano da circa 1.500 euro a circa 7.000 euro.

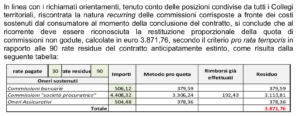

Ma esaminiamo un caso trattato dall’Arbitro Bancario Finanziario istituito dalla Banca d’Italia, in cui la banca si era limitata a restituire 192,43 euro, seppur avrebbe dovuto restituire 3.871,76 euro come di seguito confermato:

A conferma di quanto rappresentato, di seguito il link alla decisione dell’Arbitro Bancario Finanziario istituito dalla Banca d’Italia in cui si conferma il diritto a seguito di estinzione anticipata alla restituzione di oltre 3.000 euro, oltre interessi legali.

Vuoi sapere se hai diritto al rimborso? Ed a quanto ammonta?

Compila il nostro form e riceverai gratuitamente una risposta sulla tua casella di posta elettronica.

Per maggiori informazioni e per aderire all’azione di rimborso clicca qui

Per informazioni invia una mail a info@ada.com o compila il form “Segnala il tuo caso”.

5. Come si viene rimborsati?

Il recupero delle somme si svolge in due fasi che, in alcune ipotesi, porta alla proposta di rimborso da parte della Banca/Finanziaria già nei primi 30 giorni:

Fase 1: Si predispone un reclamo con diffida e messa in mora inviata per P.E.C. (posta elettronica certificata) alla Finanziaria/Banca a cui si richiede il rimborso. La finanziaria o la Banca dovranno rispondere entro trenta giorni. Si è verificato che, in alcuni casi, la finanziaria per evitare il contenzioso ha pagato immediatamente.

Fase 2: Nel diverso caso in cui il reclamo non venga accolto (in tutto od in parte) si provvederà ad avviare formale ricorso dinanzi all’Arbitro Bancario Finanziario.

6. Quali sono i vantaggi?

In caso di esito positivo, quali sono i vantaggi?

- Il consumatore avrà diritto alla restituzione delle commissioni (in media da circa 1.500 euro a circa 7.000 euro);

- Potrai fare tutto da casa, senza dover uscire;

- Non dovrai attendere gli usuali tempi della giustizia per avere una risposta;

- Non rischierai di far cadere in prescrizione il tuo diritto alla restituzione degli importi;

- Con la tua azione aiuterai gli altri consumatori a conoscere i loro diritti e ad equilibrare il rapporto tra consumatori e banche/finanziarie

- Ti affidi ad una associazione attiva da oltre 10 dieci anni;

.

Vuoi sapere se hai diritto al rimborso? Ed a quanto ammonta?

Compila il nostro form e riceverai la risposta sulla tua casella di posta elettronica.

Per maggiori informazioni e per aderire all’azione di rimborso clicca qui

Per informazioni invia una mail a info@ada.com o compila il form “Segnala il tuo caso“.

Per non perderti le novità più importanti, clicca qui e iscriviti alla nostra newsletter e riceverai notizie sulle nostre campagne legali ed informazioni periodiche sui diritti dei consumatori.