Rinnovo cessione del quinto, ecco come ottenere il rimborso delle commissioni nascoste

Hai rinnovato una cessione del quinto dello stipendio o della pensione tra il 2011 ed il 2020?

Lo sai che molto probabilmente hai diritto ad un rimborso in media tra i 1.500 euro ed i 7.000 euro?

Questo articolo può darti le risposte che cerchi, ma prima devi sapere che parte degli importi che la Banca ti ha detratto potrai recuperarli e senza andare in Tribunale o muoverti da casa.

Ma andiamo per ordine.

Vuoi sapere se hai diritto al rimborso? Ed a quanto ammonta?

Compila il nostro form e riceverai gratuitamente una risposta sulla tua casella di posta elettronica.

Per maggiori informazioni e per aderire all’azione di rimborso clicca qui

Per informazioni invia una mail a info@ada.com o compila il form “Segnala il tuo caso”.

1. Che cos’è la cessione del quinto? definizione

La cessione del quinto è una forma di finanziamento particolarmente comoda poiché:

- È rivolta ai lavoratori dipendenti ed ai pensionati;

- Prevede una restituzione degli importi mensile mediante la cessione di 1/5 dello stipendio o della pensione;

- Ha una durata massima di 10 anni, mediante la previsione di 120 rate;

- È garantita dal T.F.R. e collegata ad una assicurazione.

- E prevede la possibilità di rinnovo durante il finanziamento, con rinegoziazione degli importi.

2. Rinnovo della cessione del quinto, come funziona?

Come anticipato, uno dei vantaggi della cessione del quinto è la possibilità per il lavoratore o il pensionato dirinnovare la cessione prima della scadenza del finanziamento.

In questo modo, ci si potrà rivolgere ad una diversa finanziaria (o alla medesima che vi ha concesso il prestito) per rinegoziare l’importo della rata, anche al ribasso.

Quando si parla di rinnovazione della cessione del quinto ci si riferisce alla possibilità di:

- prorogare la scadenza del prestito;

- rinegoziare anticipatamente il prestito in atto, anche con importi della rata più bassi rispetto a quelli concordati in precedenza.

Nella sostanza, il finanziamento in corso subirà:

- l’estinzione anticipata della cessione del quinto prima della scadenza contrattualmente prevista;

- la sostituzione con un nuovo finanziamento – con lo stesso o con un diverso istituto di credito

3. Rinnovo della cessione del quinto, quali sono i requisiti? Mi può essere negata la rinnovazione della cessione del quinto?

Ai fini della concessione della cessione del quinto sono previsti alcuni requisiti:

- avere già un prestito con cessione del quinto sulla pensione o sullo stipendio;

- In caso di cessione del quinto della pensione, bisogna avere un’età anagrafica inferiore agli 81 anni.

ed alcune limitazioni, di seguito indicate:

- la richiesta di rinnovo della cessione del quinto non può essere accettata prima della copertura del 40% del prestito (calcolato sulla base del piano di ammortamento/piano rate).

- Caso particolare: il limite del 40% non si applica quando la durata della cessione del quinto è pari o comunque non supera i 5 anni (60 rate mensili). Tuttavia, in questo caso il prestito dovrà essere prorogato per la durata di 10 anni.

- la richiesta di rinnovo della cessione del quinto della pensione non può essere accettata qualora il richiedente abbia più di 80 anni.

4. Rinnovo della cessione del quinto, quali sono i vantaggi e gli svantaggi?

In caso di rinnovo di cessione del quinto i vantaggi sono:

- la possibilità di avere a disposizione una maggiore liquidità;

- la possibilità di rinegoziare la rata.

In caso di rinnovo di cessione del quinto gli svantaggi sono:

- l’addebito di commissioni bancarie non dovute;

- la mancata restituzione delle commissioni in misura corretta.

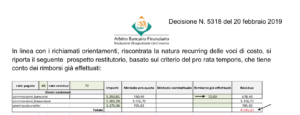

Infatti, le finanziarie e le banche molto spesso non restituiscono le commissioni applicate, come nel caso di seguito riportato, ove la banca si era limitata a restituire 72 euro, quando invece ne avrebbe dovuto restituire 4.541,03 eurooltre interessi legali.

A conferma di quanto rappresentato, di seguito il link alla decisione dell’Arbitro Bancario Finanziario istituito dalla Banca d’Italia in cui si conferma che seppur la banca si fosse limitata a restituire 72 euro, in realtà il consumatore a seguito di rinnovazione aveva diritto alla restituzione di 4.541,03 euro, oltre interessi legali.

Vuoi sapere se hai diritto al rimborso? Ed a quanto ammonta?

Compila il nostro form e riceverai gratuitamente una risposta sulla tua casella di posta elettronica.

Per maggiori informazioni e per aderire all’azione di rimborso clicca qui

Per informazioni invia una mail a info@ada.com o compila il form “Segnala il tuo caso”.

6. Come si viene rimborsati?

Il recupero delle somme si svolge in due fasi che, in alcune ipotesi, porta alla proposta di rimborso da parte della Banca/Finanziaria già nei primi 30 giorni:

Fase 1: Si predispone un reclamo con diffida e messa in mora inviata per P.E.C. (posta elettronica certificata) alla Finanziaria/Banca a cui si richiede il rimborso. La finanziaria o la Banca dovranno rispondere entro trenta giorni. Si è verificato che, in alcuni casi, la finanziaria per evitare il contenzioso ha pagato immediatamente.

Fase 2: Nel diverso caso in cui il reclamo non venga accolto (in tutto od in parte) si provvederà ad avviare formale ricorso dinanzi all’Arbitro Bancario Finanziario.

In caso di esito positivo, quali sono i vantaggi?

- Il consumatore avrà diritto alla restituzione delle commissioni (in media da circa 1.500 euro a circa 7.000 euro);

- Potrai fare tutto da casa, senza dover uscire;

- Non dovrai attendere gli usuali tempi della giustizia per avere una risposta;

- Ti affidi ad una associazione attiva da oltre 10 dieci anni;

- Non rischierai di far cadere in prescrizione il tuo diritto alla restituzione degli importi;

- Con la tua azione aiuterai gli altri consumatori a conoscere i loro diritti e ad equilibrare il rapporto tra consumatori e banche/finanziarie.

Vuoi sapere se hai diritto al rimborso? Ed a quanto ammonta?

Compila il nostro form e riceverai la risposta sulla tua casella di posta elettronica.

Per maggiori informazioni e per aderire all’azione di rimborso clicca qui

Per informazioni invia una mail a info@ada.com o compila il form “Segnala il tuo caso“.

Per non perderti le novità più importanti, clicca qui e iscriviti alla nostra newsletter e riceverai notizie sulle nostre campagne legali ed informazioni periodiche sui diritti dei consumatori.